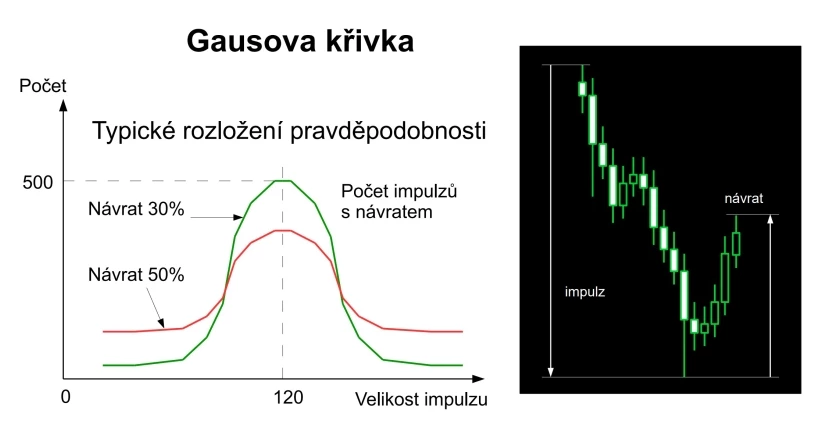

Při hledání statistické výhody s výhodou použijeme teorii rozložení pravděpodobnosti. Známe ji všichni jako Gausovu křivku. V úvodním obrázku je znázorněn příklad hledání statistické výhody v cenovém grafu.

Vezměme si souvislý pohyb ceny, který nazýváme impulz. Po každém impulzu následuje typicky alespoň částečný návrat (retracement nebo také pullback). V historii grafu hledáme impulzy a na vodorovnou osu vynášíme velikost impulzu například v bodech. Na svislou osu pak vynášíme počet návratů o velikosti například 30% velikosti impulzu.

Výsledkem takového zkoumání bude typická Gausova křivka například pro návraty 30% nebo 50% impulzu. Příklad podle obrázku nám ukazuje na statistickou výhodu. Budeme-li v grafu zjišťovat impulzy o velikosti cca 120 bodů a budeme-li spekulovat na návraty alespoň 30%, máme výraznou statistickou výhodu.